La lacra que supone la economía sumergida, conlleva, entre otros, a la desigualdad entre los ciudadanos y empresas que cumplen sus obligaciones fiscales. Evidentemente son variadas las causas que contribuyen a su configuración y desarrollo, entre ellas, las razones económicas y o sociales.

Pero una gran parte de la economía sumergida tiene su base en una fiscalidad que no incentiva la actividad productiva, al que se suma una burocracia creciente y desmotivadora, a veces parece que aun siendo la empresa la única generadora de los recursos que sustentan es Estado del Bienestar, todas las acciones se conjuran en no impulsarla.

Para contribuir a su desaparición es preciso de una política nacional de consenso para hacer realidad las reformas estructurales que España precisa desde hace bastantes años, desde una fiscalidad incentivadora a la drástica reducción de la burocracia y a la implementación de medidas para favorecer e impulsar el emprendimiento y el desarrollo de la actividad empresarial.

Según el IEE la “desigualdad de la economía sumergida entre los territorios incide en la desigualdad del sistema de financiación, ya que implica que las regiones con menor tasa de economía sumergida tributan por rentas reales (o más próximas a las reales) y el resto no (o lo hacen en menor medida)”. Esto constituye “un subsidio encubierto entre regiones no justificado en términos de justicia” y que debería ser revisado a la hora de calibrar la financiación autonómica.

El mapa recoge los porcentajes que sobre el PIB representa la Economía Sumergida, a nivel nacional y por Comunidades autónomas en el año 2022, según el estudio realizado por la Universidad de Murcia, que concluye que a nivel nacional representa el 15,80% del PIB., y que es inferior al de la media de la Unión Europea del 17,70%. El cuadro recoge la evolución de la economía sumergida según los distintos estudios desde el año 2000 al 2022.

Según el estudio de la Universidad de Murcia, las Comunidades autónomas que registran los mayores ratios de economía sumergida sobre el PIB, se han recogido en el mapa en color amarillo las que están por debajo del 14,00%, en color azul las que están por debajo del 15,00%, en color azul claro las que están por debajo del 17,00% y en azul oscuro las que están por encima del 17,00%.

Las Comunidades que con mayor presencia de la economía sumergida son: Canarias y Andalucía, con el 17,90%, Extremadura 17,80% y la Región de Murcia con el 17,40%. Las Comunidades con una menor tasa de economía sumergida son la Comunidad de Madrid con el 13,80%, el País Vasco con el 13,90%.

Mapa de la Economía Sumergida en España por Comunidades autónomas en 2022

Fuente, el estudio de la Universidad de Murcia, por encargo del CES, Consejo Económico y Social de la Región de Murcia “La Dimensión de la economía sumergida en las CCAA españolas (% PIB regular) 2004-2022 y dirigido por el profesor José Colino, Infografía Jesús de Covadonga Martínez.

El estudio publicado por la Fundación FUNCAS “Economía Sumergida y Fraude Fiscal en España: ¿Qué sabemos? ¿Qué podemos hacer?, dirigido por Santiago Lago de la Universidad de Vigo, analiza esta situación y llega a la conclusión que la economía sumergida supone entre el 18,00% y el 23,00% de la economía, lo que conlleva una influencia significativa de la presión fiscal, el grado de regulación y los costes laborales unitarios.

El informe indica que en el tiempo en que se realizaron estos cálculos, las regiones que tenían un sistema fiscal menos competitivo (Extremadura y Andalucía) figuraban entre los territorios con un mayor volumen de economía sumergida (29,10% y 27,30% del PIB, respectivamente). En cambio, algunos de los territorios con un sistema tributario más competitivo (caso de Madrid, País Vasco o Navarra) destacaban también por tener una economía sumergida más moderada.

Las regiones que tenían un sistema fiscal menos competitivo Extremadura y Andalucía, figuraban entre los territorios con un mayor volumen de economía sumergida. En cambio, algunos de los territorios con un sistema tributario más competitivo Madrid, País Vasco o Navarra, destacaban también por tener una economía sumergida más moderada.

El cuadro recoge los datos publicados por FUNCAS en el informe: Economía Sumergida y Fraude Fiscal en España años 2000 A 2012. Año 2014 Maulón y Sardá (2014), Zubiri, Fernández Macho y Galletigui (2016), las dos últimas columnas corresponden al estudio realizado por la Universidad de Murcia, dirigido por el profesor José Colino y por encargo del CES, el Consejo Económico y Social de la Región de Murcia, evidenciando la dificultad de medir su realidad y por tanto los diferenciales entre unos estudios y otros, pero lo que es un hecho es que la economía sumergida está en relación directa con la presión fiscal sobre la actividad productiva.

Cuadro.- La Economía Sumergida en España por CCAA., en porcentajes del PIB, años 2000 – 2022

| Comunidades Autónomas |

2000 |

2004 |

2009 |

2012 |

2016 |

2020* |

2022* |

| Andalucía | 19.40 | 20.30 | 24.90 | 29.20 | 27,30 | 19,50 | 17,90 |

| Aragón | 20.10 | 15.60 | 25.50 | 22.30 | 20,80 | 16,70 | 15,20 |

| Asturias | 19.60 | 16.60 | 20.20 | 26.00 | 24,30 | 17,30 | 15,40 |

| Baleares | 15.30 | 18.00 | 19.20 | 24.80 | 23,20 | 18,70 | 16,10 |

| Canarias | 24.30 | — | 28.70 | 27.90 | 26,10 | 20,30 | 17,90 |

| Cantabria | 18.30 | 18.10 | 23.70 | 22.00 | 20,60 | 16,50 | 15,20 |

| Castilla y León | 19.60 | 19.30 | 25.90 | 26.40 | 24,70 | 17,50 | 16,00 |

| Castilla la Mancha | 20.70 | 18.80 | 26.50 | 29.10 | 27,20 | 18,30 | 16,80 |

| Cataluña | 17.90 | 16.10 | 22.30 | 24.60 | 23,00 | 15,40 | 14,40 |

| Comunidad Valenciana | 18.70 | 17.00 | 24.30 | 26.50 | 24,80 | 17,00 | 15,50 |

| Extremadura | 18.40 | 22.20 | 19.20 | 31.10 | 29,10 | 19,70 | 17,80 |

| Galicia | 21.20 | 19.80 | 26.30 | 25.60 | 13,90 | 17,10 | 15,70 |

| Madrid | 20.40 | 13.90 | 19.60 | 17.30 | 16,20 | 14,50 | 13,80 |

| Región de Murcia | 18.80 | 17.00 | 24.30 | 26.30 | 24,60 | 18,60 | 17,40 |

| Navarra | — | — | — | — | 18,00 | 16,20 | 14,60 |

| País Vasco | — | — | — | — | 17,00 | 15,40 | 13,90 |

| La Rioja | 25.90 | 16.60 | 31.40 | 24.10 | 22,60 | 16,70 | 15,00 |

| Media nacional | 19.90 | 17.80 | 24.10 | 25.50 | 23,10 | 17,40 | 15,80 |

Fuente: Estudios Fundación FUNCAS: Economía Sumergida y Fraude Fiscal en España años 2000 A 2012. Año 2014 Maulón y Sardá (2014), Zubiri, Fernández Macho y Galletigui (2016). *realizado por la Universidad de Murcia, dirigido por el profesor José Colino y por encargo del CES, el Consejo Económico y Social de la Región de Murcia, que como podemos constatar difiere de todos los demás estudios.

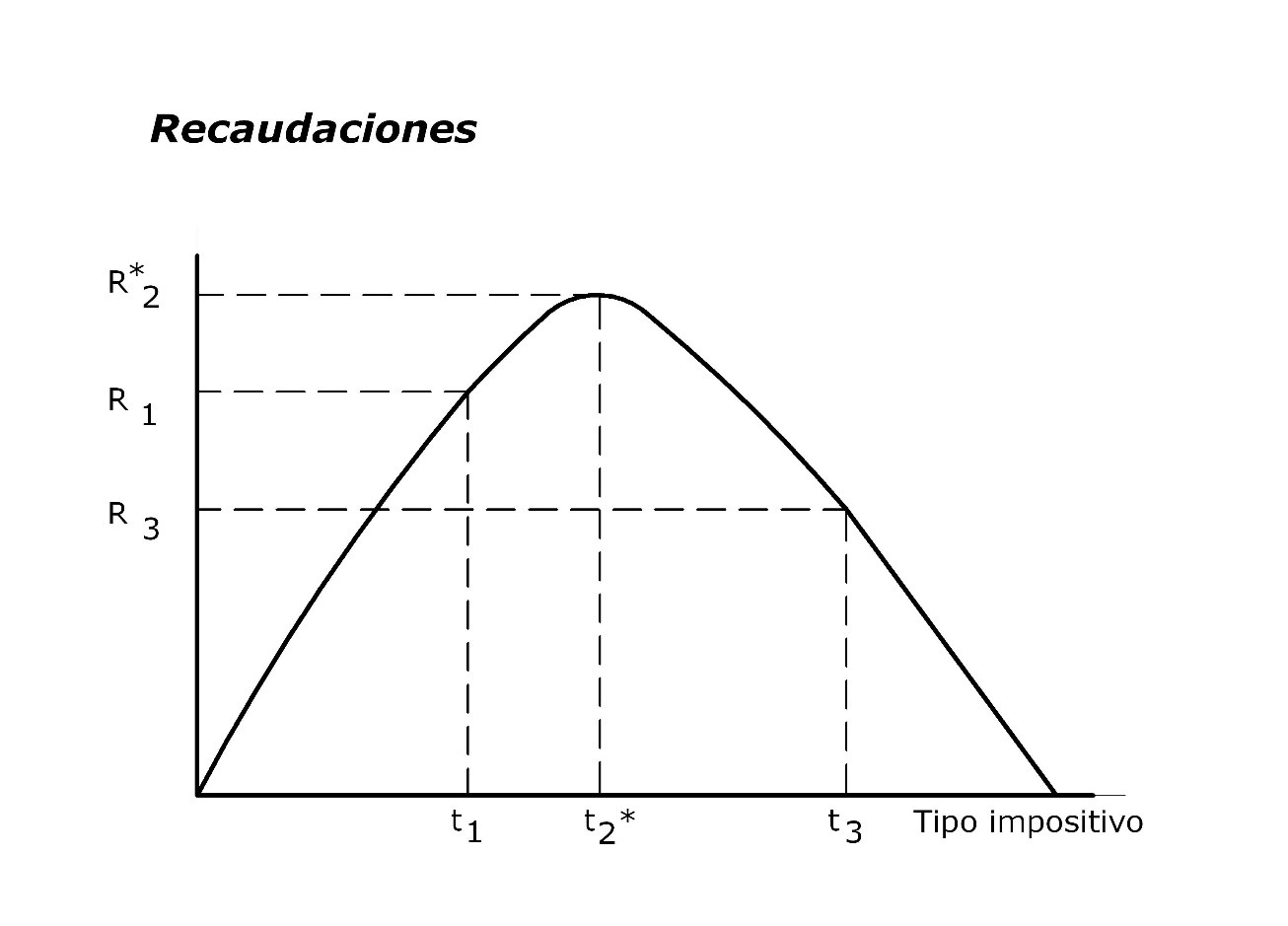

La curva de Laffer, diseñada por el economista Arthur Betz Laffer, defiende que, en ocasiones, es precisamente, con rebajas fiscales como se recauda más. La curva de Laffer se apoya en un sencillo dibujo: una U invertida, en un diagrama que coloca el tipo impositivo en el eje de abscisas, y la recaudación en el de ordenadas.

La curva relaciona niveles de recaudación con el aumento de impuestos, confirmando que cuando la presión fiscal sobrepasa unos límites, las consecuencias son la desmotivación y el incremento de la economía irregular o sumergida

Gráfico de la curva de Laffer, diseñada por el economista Arthur Betz Laffer

Fuente: Arthur Betz Laffer Economista

Dice el economista Laffer que si medimos el aumento del impuesto, a través de un tipo impositivo medio t, tendríamos la siguiente curva: Cuando el tipo impositivo es t1, la recaudación, al aplicar el tipo sobre la renta, será una cantidad positiva mayor de cero (concretamente R1). Si aumentamos el tipo, la recaudación seguirá creciendo hasta alcanzar el máximo en R2, para un tipo t2.

A partir de ese punto, cualquier intento del gobierno para elevar los impuestos (tipo impositivo), se traducirá, paradójicamente, en un descenso de la cantidad recaudada. Nótese que para t3 la recaudación a caído a R3. Es decir, habrá un momento a partir del cual el tipo se considera tan alto, que los contribuyentes comenzarán a dejar de pagar impuestos –será más rentable el ocio o el fraude, que la inversión o el trabajo- hasta llegar a un punto (cuando la curva toca el eje de accisas) en el que, con un gravamen 100%, no se consigue nada., como hemos podido constatar.

Es evidente que la excesiva presión fiscal conlleva el incremento de la economía sumergida, según el Índice de Competitividad Fiscal (ICF), España se sitúa, en el año 2024, en la posición 33 del total de los 38 países analizados, dos puestos por debajo que el año anterior, pero 10 puestos más abajo que la posición 23 que ocupaba en 2019 y tres más debajo de la 30 del 2021. Esto muestra una pérdida notable de competitividad fiscal en nuestro país desde la posición anterior a la pandemia, reflejando el efecto de las subidas de impuestos a empresas y empresarios, tendencia que el Gobierno parece decidido a mantener en la presente legislatura, con continuadas subidas de impuestos y cotizaciones sociales.

A partir del ICF, el Instituto de Estudios Económicos ha desarrollado un indicador denominado Indicador de presión fiscal normativa, entendida esta como la carga de gravamen que el diseño del sistema fiscal introduce en las economías, al margen de la recaudación que obtenga, y en 2024 dicho indicador se sitúa en 117 puntos, un 17,00% más elevada que la media de la UE, mostrando una clara tendencia al alza sobre los 112,80 puntos de 2021 o los 110,50 puntos del año 2020. La situación de España es, también, un 16,30% peor que la del promedio de los países de la OCDE, que tiene 100,70 puntos.

España sigue siendo uno de los países de la Unión Europea con un marco normativo del comercio minorista más restrictivo. Así lo vuelve a poner de manifiesto la Comisión Europea en el informe semestral de primavera de 2025, en el que destaca la necesidad de reducir la carga burocrática, eliminar las barreras en el mercado único, permitir una financiación más eficiente, promover la competencia y el empleo y asegurar una mejor coordinación a nivel de la UE.

España no puede ni debe seguir incrementando la fiscalidad a las pequeñas y medianas empresas y singularmente a los autónomos y micro empresas, la creciente presión fiscal y el exceso de burocracia están conllevando el cierre de los pequeños comercios de barrio, y condicionando el futuro.

Una situación que reafirma la necesidad de un gran acuerdo nacional se hace cada día más evidente, para llevar a cabo las reformas estructurales que ha venido pidiendo el banco de España, a la vez que una drástica reducción de la burocracia y de la fiscalidad para incentivar la actividad productiva, motor del crecimiento de la riqueza y el empleo, www.angelmartinez.es